3 obiceiuri care iti consuma banii fara sa iti dai seama

Sunt luni in care banii intra normal, poate chiar la date fixe, iar totusi dispar surprinzator de repede. Platesti cate ceva aproape zilnic, mai apare o comanda, un drum, o iesire, un abonament, iar spre finalul lunii ramane aceeasi intrebare: unde s-au dus, de fapt? Problema nu este intotdeauna lipsa veniturilor. De multe ori, cauza reala sta in cateva obiceiuri repetate, aparent mici, care scot bani din buget fara sa atraga imediat atentia.

Aici apare partea importanta: cele mai multe pierderi financiare nu vin dintr-o singura decizie mare, ci din gesturi automate, facute fara organizare si fara un reper clar. Nu este nevoie de teorii complicate ca sa intelegi fenomenul. Daca nu urmaresti ce cheltui, daca iei decizii pe moment si daca tratezi banii ca pe ceva ce se rezolva de la sine, rezultatul este aproape intotdeauna acelasi: senzatia ca muncesti, incasezi, dar nu construiesti nimic stabil.

Mai jos sunt trei obiceiuri foarte frecvente care consuma bani in tacere. Pentru fiecare, conteaza nu doar sa-l recunosti, ci si sa stii exact ce poti schimba, ce merita redus si ce fel de ordine iti poate aduce mai mult control.

1. Cheltuielile mici, dar constante, pe care nu le mai observi

Cafeaua luata in drum spre birou, apa cumparata din mers, gustarile rapide, comenzile mici de mancare, transportul folosit din comoditate, aplicatiile cu plati lunare modeste: separat, toate par suportabile. Tocmai de aceea sunt usor de ignorat. Problema este ritmul lor. Cand o cheltuiala mica se repeta de 15, 20 sau 30 de ori pe luna, ea nu mai este mica.

Acesta este unul dintre cele mai raspandite motive pentru care banii se evapora fara sa lase o amintire clara. Mintea reactioneaza mai puternic la sume mari si tinde sa subestimeze sumele mici. Daca dai 15 lei pe zi pe ceva ce ti se pare neimportant, la final de luna poti ajunge la cateva sute de lei fara sa simti momentul in care bugetul s-a subtitat.

Un exemplu simplu: cafea, o gustare si o apa cumparate aproape zilnic pot parea o rutina normala. Dar cand aduni costul pe o luna, observi ca suma putea acoperi o factura, o rata mica, un fond de rezerva sau cateva cumparaturi esentiale pentru casa. Aici nu este vorba despre interdictii rigide, ci despre luciditate. Daca ceva iti aduce reala placere si il alegi constient, este una. Daca doar cumperi din obisnuinta, fara sa te intrebi daca merita, este altceva.

Ce poti schimba concret

- Urmareste 7 zile toate cheltuielile mici. Noteaza fiecare suma, chiar si cea mai marunta. Doar acest exercitiu aduce claritate imediata.

- Stabileste o limita saptamanala pentru cheltuieli spontane de acest tip. Cand exista un prag, devine mai usor sa alegi constient.

- Inlocuieste, nu elimina tot. De exemplu, daca iti place cafeaua din oras, pastreaz-o de 2-3 ori pe saptamana, nu zilnic.

- Pregateste dinainte lucrurile simple: apa, gustare, pranz, lista de drum. Organizarea reduce cheltuiala automata.

Beneficiul principal al acestui pas nu este doar economia in sine, ci faptul ca incepi sa vezi exact pe unde se scurge bugetul. Din acel moment, ai din nou control. Respectul fata de bani se construieste adesea din asemenea gesturi simple: observi, alegi, prioritizezi.

2. Cumparaturile impulsive facute pentru o stare de moment

Foarte multe cheltuieli nu pornesc din nevoie, ci din emotie. Cumpărăm repede cand suntem obositi, stresati, plictisiti sau cand simtim ca meritam ceva dupa o zi grea. Uneori este vorba despre obiecte ieftine, alteori despre comenzi online aparent convenabile, reduceri care ne grabesc sau produse pe care le justificam in cateva secunde. Dupa aceea, fie uitam de ele, fie realizam ca nu aveam nevoie reala.

Acest tip de cheltuiala apare usor pentru ca ofera o satisfactie rapida. Pe moment, pare ca rezolva ceva: schimba starea, aduce noutate, da senzatia de recompensa. Dar efectul trece repede, iar banii pleaca. In timp, cumparaturile impulsive produc doua consecinte neplacute: golesc bugetul si creeaza sentimentul ca ai multe lucruri, dar putina stabilitate.

Un exemplu foarte comun este shoppingul online seara. Esti obosit, stai pe telefon, vezi o promotie, mai adaugi ceva in cos pentru transport gratuit, apoi inca un produs pentru ca pare util. Separat, nimic nu pare grav. Repetat de cateva ori pe luna, obiceiul devine costisitor. La fel de frecvente sunt si achizitiile mici facute „ca sa-mi ridic moralul”, dar care nu raspund unei nevoi reale.

Ce poti schimba concret

- Introdu regula celor 24 de ore pentru orice achizitie care nu este urgenta. Daca o vrei si a doua zi, decizia va fi mai clara.

- Intreaba-te simplu: am nevoie, voi folosi, am deja ceva similar, imi permit fara sa afectez altceva important?

- Nu salva cardul in toate aplicatiile si magazinele online. Cateva secunde in plus pot opri o decizie impulsiva.

- Fa o lista cu cheltuieli permise pentru rasfat. Nu e nevoie sa elimini placerea, ci sa o pui intr-un cadru sanatos.

- Observa contextul emotional. Daca ai tendinta sa cumperi cand esti stresat, cauta o alternativa: o plimbare, o baie calda, cateva minute de liniste, aromaterapie, jurnal.

Ce functioneaza bine aici este pauza dintre impuls si actiune. Cand creezi acest spatiu, incepi sa alegi mai matur. Iar asta schimba relatia cu banii. Nu mai sunt un instrument pentru compensarea emotiilor de moment, ci o resursa pe care o folosesti cu atentie. In mod realist, aceasta schimbare nu apare peste noapte, dar are efect rapid daca este practicata consecvent.

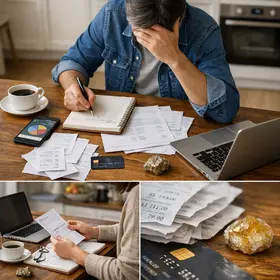

3. Lipsa organizarii banilor si iluzia ca te descurci din mers

Multi oameni nu au neaparat cheltuieli extravagante, ci pur si simplu nu stiu clar cati bani au disponibili pentru fiecare categorie. Platesc facturi, cumpara ce apare, mai achita ceva in avans, mai pun pe card, iar restul il gestioneaza pe parcurs. La prima vedere, pare flexibil. In realitate, aceasta lipsa de structura produce confuzie, amanari si decizii slabe.

Cand banii nu au un loc, o ordine si un scop, tind sa se imprastie. Nu pentru ca „energia banilor” ar functiona magic, ci pentru ca atentia influenteaza direct comportamentul. Ce urmaresti, gestionezi mai bine. Ce ignori, se risipeste usor. Ordinea, atentia si respectul fata de bani nu sunt idei abstracte. Sunt practici foarte concrete: sa stii ce intra, ce iese, ce trebuie platit, ce pui deoparte si ce iti permiti fara sa te dezechilibrezi.

Un exemplu real este situatia in care incasezi salariul si simti pentru cateva zile ca ai suficient. Apoi achiti facturile, mai faci cumparaturi pentru casa, mai apare o iesire sau o comanda si, fara o evidenta clara, ramai cu impresia ca inca ai loc de cheltuieli. Abia spre finalul lunii vezi ca suma ramasa este mult mai mica decat credeai. Nu pentru ca ai cheltuit nebuneste, ci pentru ca nu ai avut o harta simpla a banilor tai.

Ce poti schimba concret

- Imparte banii imediat dupa incasare in categorii simple: facturi, cheltuieli zilnice, economii, cheltuieli personale.

- Foloseste o evidenta minima: un carnet, o nota in telefon sau un tabel simplu. Nu ai nevoie de sisteme complicate ca sa fii organizat.

- Stabileste o suma fixa pentru cheltuieli variabile. Cand ai un plafon, improvizatia scade.

- Pune deoparte mai intai, nu la final. Chiar si o suma mica, pusa constant, schimba perspectiva si disciplina financiara.

- Fa o verificare saptamanala de 10 minute. Este suficient ca sa vezi unde esti si sa corectezi la timp.

Beneficiile acestui obicei sunt foarte concrete: mai putin stres, decizii mai clare, mai putine surprize neplacute si o relatie mai asezata cu banii. In plus, organizarea reduce acel sentiment obositor ca totul scapa printre degete. Nu trebuie sa devii rigid sau obsedat de control. Este suficient sa devii constient.

Un sprijin simbolic si practic: citrinul sau pirita

Pentru persoanele atrase de spiritualitate si cristale, un obiect simbolic poate sustine foarte bine intentia de ordine financiara, atata timp cat este folosit realist. Citrinul este cunoscut pentru asocierea sa cu claritatea, increderea si energia prosperitatii. Este apreciat de multi oameni care vor sa lucreze mai constient cu relatia lor fata de bani, mai ales cand isi propun sa isi schimbe obiceiurile si sa actioneze cu mai mult discernamant. Pirita, la randul ei, este asociata cu protectia, vointa, fermitatea si focusul in plan material.

In practica, aceste cristale nu inlocuiesc bugetul, disciplina sau deciziile bune. Pot insa functiona ca un punct de atentie. De exemplu, poti tine un citrin pe birou, langa agenda financiara, sau o pirita intr-un loc in care iti organizezi platile. In acest fel, obiectul devine un semn vizibil al unei intentii: sa fii mai atent, mai prezent si mai ordonat cu banii tai.

Din perspectiva semnificatiilor energetice, citrinul este adesea asociat cu chakra plexului solar, zona vointei, a claritatii interioare si a increderii in propriile decizii. Pirita este folosita frecvent in practici personale pentru ancorare, disciplina si structurare a energiei in zona materiala. Pentru cei interesati de corespondente astrologice, citrinul este adesea apreciat de zodii precum Leu, Gemeni sau Balanta, iar pirita este frecvent asociata cu semne care au nevoie de mai multa fermitate si stabilitate in plan practic. Aceste asocieri trebuie privite ca repere simbolice, nu ca reguli fixe.

Utilizarea lor cea mai sanatoasa este una simpla: ca obiecte care iti amintesc sa verifici bugetul, sa nu cumperi impulsiv si sa tratezi banii cu mai multa ordine. Cand le folosesti astfel, ele pot sustine focusul si consecventa, nu prin promisiuni magice, ci prin prezenta lor constanta in rutina ta.

Ce merita sa retii daca vrei rezultate rapide

Daca simti ca banii dispar fara urma, de obicei nu este un mister. Cel mai probabil exista cateva scurgeri repetitive: cheltuieli mici si dese, cumparaturi impulsive si lipsa unei organizari clare. Toate trei pot fi corectate fara masuri dramatice. Important este sa incepi cu observatie sincera si cu pasi mici, dar consecventi.

Poti aplica imediat trei lucruri: noteaza cheltuielile timp de o saptamana, amana cu 24 de ore achizitiile care nu sunt urgente si separa banii pe categorii in ziua in care ii incasezi. Sunt schimbari simple, dar au efect real. Cand tratezi banii cu mai multa atentie, ordine si respect, rezultatele incep sa se vada firesc: mai putina risipa, mai multa claritate si o senzatie reala de control asupra propriei vieti.